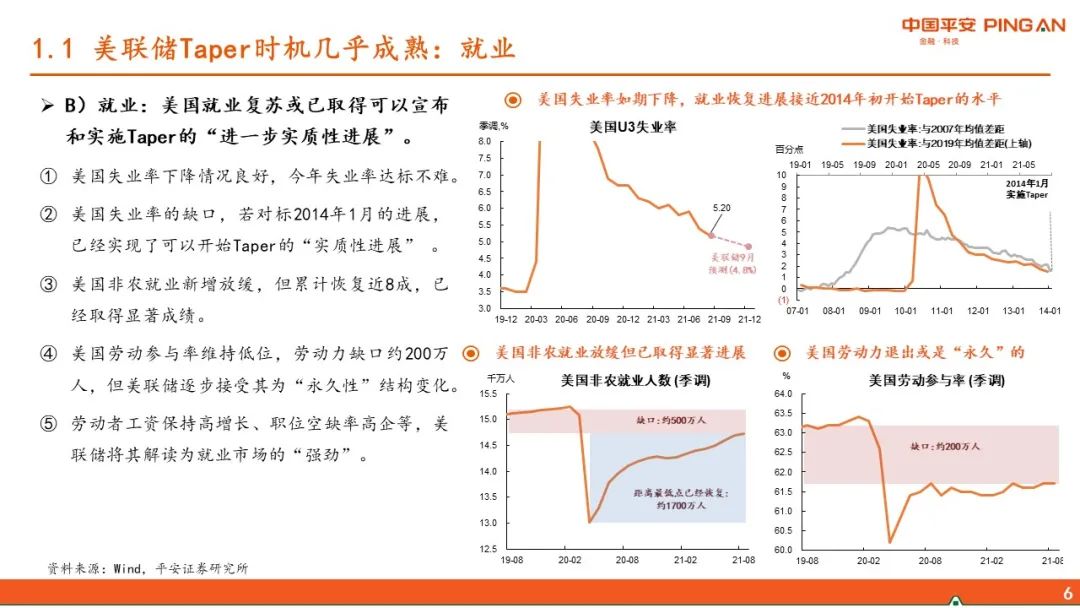

【现货】1月13日,SMM1#电解铜均价75640元/吨,环比+255.00元/吨;对主力+165元/吨。

图片来源于网络,如有侵权,请联系删除

【宏观】国内方面,12月国内制造业PMI为50.1%(前值50.3%),从结构上看,生产的需求的拉动下淡季不弱,但价格指数下降反映企业经营预期的不足,国内宽货币至宽信用阶段仍待观察。美国方面,关税预期反复扰动市场情绪,交易员押注特朗普将对这两种金属征收高额进口关税,纽约COMEX铜期货价格飙升至国际基准价格之上,较LME铜出现较大溢价。2024年12月,美国新增非农就业人数达25.6万,创3月以来最高水平,失业率意外降至4.1%,低于预期的4.2%,降息预期放缓强化,继续推涨美元和美债利率。美国对俄罗斯制裁升级助推油价上涨,市场演绎再通胀逻辑。

【供应】铜矿方面,铜精矿周期性短缺格局未变。Antofagasta与国内某冶炼厂2025年TC长单benchmark初步落定于21.25美元/吨,较2024年长单TC大幅下降,市场预期2025年铜矿偏紧格局难以逆转。精铜方面,1-12月SMM电解铜累计产量为1,206.06万吨,同比增加62.05万吨,增幅为5.42%。12月电解铜产量为109.55万吨,环比增长9.04万吨,产量增长主要来源于:(1)之前检修(据SMM统计11月有7家冶炼厂检修涉及粗炼产能199万吨)的冶炼厂陆续复产;(2)前期刚投产的冶炼厂继续加快投产速度。

【需求】加工行业开工率回暖,1月9日电解铜制杆周度开工率76.36%,周环比+9.93个百分点;1月9日再生铜制杆周度开工率21.74%,周环比-6.49个百分点。终端方面,1-11月电网累计投资完成额5290亿元,同比增长18.70%,预计2025年电网投资对铜需求仍有托底作用。空调方面,1月家用空调内销排产724万台,同比下降1.1%。出口排产990万台,同比增长10.1%,受春节假期影响,排产同比增速略下调,空调外销排产延续增长势头。

图片来源于网络,如有侵权,请联系删除

【库存】海外库存处高位,全球库存走势分化。截至1月13日,LME铜库存26.35万吨,日环比-0.10万吨;截至1月10日,COMEX铜库存9.59万吨,日环比-0.01万吨;截至1月10日,上期所库存7.87万吨,周环比-0.45万吨;截至1月13日,SMM全国主流地区铜库存10.30万吨,周环比-1.28万吨;截至1月13日,保税区库存2.24万吨,周环比+0.35万吨。

【逻辑】(1)宏观方面,12月就业和PMI数据超预期,美国经济韧性再次得到确认,降息预期逐步放缓,短期海外步入再通胀叙事;近期美国市场加大押注,认为特朗普将对铜等金属征收高额进口关税,关税预期担忧下,COMEX铜飙升至国际基准价格之上,较LME铜、SHFE铜出现较大溢价,并带动全球铜价上涨;国内方面,市场较为关注的财政政策具体规模仍需等到2025年两会,关注政策预期扰动及前期政策催化效应。(2)基本面方面,铜矿供应偏紧仍对TC反弹形成限制,且根据2025年长单TC谈判结果,预期2025年铜矿偏紧局面继续存在。需求端,铜杆开工率回暖,部分下游存在刚需补库,但临近年末市场整体采购情绪转弱,库存仍存压力,全球库存仍处高位。短期来看,海外降息步伐放缓,美元美债或维持高位,国内方面暂处政策真空期。关税预期交易虽驱动COMEX铜价上涨,但铜基本面未发生显著变化,待关税预期落地后,市场将重回基本面定价,关注海外关税预期变化、特朗普政策实施进度及国内宏观政策预期变化。

【操作建议】主力参考73000-76000

【短期观点】震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。